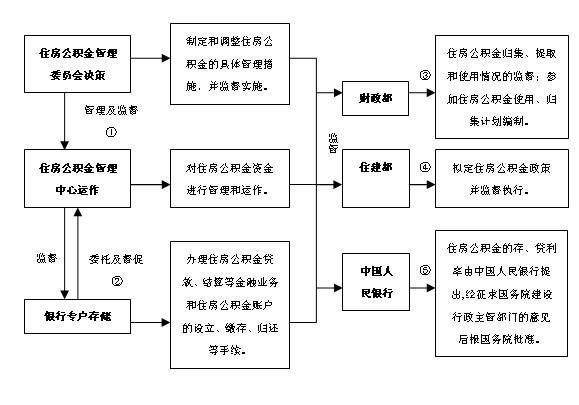

三、建立住房公积金银行的必要性

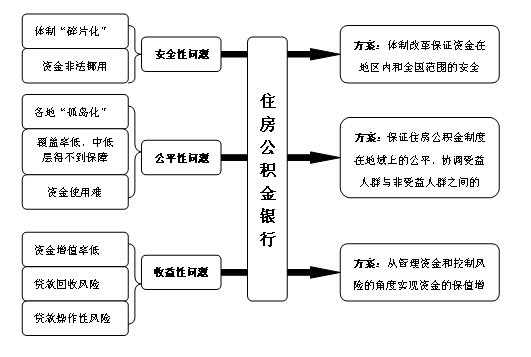

住房公积金银行有建立的必要性(如图3.1)可以从公平和效率角度来阐述。住房公积金银行能满足住房公积金安全性、公平性、收益性和保障性方面的需要。

表3.1 建立住房公积金银行的必要性

(一)保证资金的安全

1.各地区内的安全。住房公积金银行可以从根本上解决体制“碎片化”问题。住房公积金银行的建立消除了住房公积金管理中心与银行之间的委托代理问题,并将监管住房公积金体系的职责交给统一机构,避免了“同级多头”监管权力不明、效果分散的问题。住房公积金银行还加强了资金的归集,保证资金的来源;优化资金的管理,从根本上解决资金非法挤占、挪用问题,减少资金流入非住房产业。

2.全国范围内的安全。住房公积金银行可以通过建立全国性资金融通、结算网络,将各地的住房公积金管理体系联系起来,解决了各地“孤岛化”问题。同时全国统一的住房公积金银行成为资金有效运用、风险有效控制、金融有效创新、杠杆有效调节的先决条件和优良载体。

(二)维护制度的公平

1. 地域上公平。全国统一的住房公积金银行可以统一业务办理标准,简化居民办事程序,由原来需要到“碎片化“的几大机构办事简化为到住房公积金银行完成住房公积金的支取、审批、取款等一系列服务,并统一资金结算网络,解决了异地购房提取个人公积金困难,让公积金真正取之于民、用之于民。

2.受益人群与非受益人群之间的公平协调。现在的住房公积金制度仍然只是惠及到了少数人群的利益,甚至在某种程度上存在着“劫贫济富”的状况。新的住房公积金银行提供更多更科学的金融产品,创新更多贷款品种,扩大贷款范围、灵活调整利率、使还款方式人性化,以此满足更多不同的需求,坚持“以人为本”,让更多的普通百姓也能真正享受到住房公积金制度的福利,让公积金成为人们的“公积金”。

(三)实现资金的收益

1.统一资金管理。住房公积金银行建立后,可以集中和统一管理住房公积金,建立资金融通网络,调剂各地区的资金余缺,合理配置各地资金,满足不同地区的资金需求,缓解区域发展不平衡问题,提高资金使用效率。以住房公积金银行为载体,实现公积金保值功能。通过统一管理全国各地归集资金,发挥统一调拨的导向功能、配置功能。并可以适当拓宽融资渠道,提高资金运用效率。

2.贷款风险控制。住房公积金银行,是兼具政策性与商业性的银行,能统一管理中心与受托银行的业务。在不存在利益冲突的基础上,住房公积金银行能在贯彻落实国家宏观政策的前提下有效使用资金,利用其完备的系统与人力配备,严格审批贷款者信用,实时监控资金流向,确保资金安全。在面对突发状况,如贷款者无法偿还资金方面,能有能加积极的处理手段,保障广大存款者的利益。

四、建立住房公积金银行的可行性

(一)资金条件

住房公积金资金的不断增加为资金的规模运营提供了前提和基础。近年来,全国住房公积金的归集额不断地增加,2008年的全国住房公积金缴存额为4469.48亿元,同比增加926.56亿元,增幅为26.15%。不断增加的住房公积金急需系统的、有效的管理,大规模既满足了银行设立的注册资本金要求,也为资金的真正规模运作提供了可能。

数据来源:中华人民共和国住房和城乡建设部网站 >

(二)人力资源条件

现有的住房公积金体系内人员为住房公积金银行的人力资源供给提供条件。目前的住房公积金管理中心组织结构大致包括如下部分:中心领导、办公室、人力资源处、归集业务处、信贷业务处、财务会计处、审计稽核处、城区和所管县城管理部等。以管理层为中心,资金的归集组织部分,资金的贷出组织部分,财务会计、审计组织部分,相关机构,地区管理组织部分都已形成较为完善的类似银行的管理体系。原有的住房公积金体系供职人员熟悉公积金业务,在新的住房公积金银行可以充分发挥原有的专业特长、业务能力。优先采用原有体系内的人员也降低了银行初始运营的成本。

(三)税收优惠条件

住房公积金银行具有政策性银行的性质,而国家在政策性银行税收问题上给予了一定的优惠。政策上的倾斜也给住房公积金银行的运营提供有利局面,降低了银行初始运营的成本。

根据国务院《关于调整金融保险业税收征收政策问题的通知》(国发[1997]5号)规定,1997年1月1日起,金融保险业营业税税率提高,但是国家政策性银行税率不变。政策性银行缴纳的营业税仍作为国家资本金投资返还给政策性银行,待政策性银行资本金达到国务院规定金融之日期,返还政策停止执行。>

(四)网点设立基础

现有的住房公积金保障体系为住房公积金银行的网点设立提供了基础。目前,全国各大市级地区均成立了住房公积金管理中心,并在当地委托银行办理住房公积金贷款和相关业务。这为住房公积金银行的全国网点设立提供了基本框架,在原有体制的基础上进一步完善网点体系既符合科学网点设计结构,又节约了银行成立的成本。

五、建立住房公积金银行几点构想

住房公积金银行的建立是出于以下三个目的(如表5.1),具体构想如下:

表5.1 住房公积金银行功能分类

|

有效控制风险

(安全性) |

保障居民权益

(公平性) |

实现保值增值

(收益性) |

|

①资本充足率的约束

②贷款操作风险控制(个人信用评估体系、贷款预警机制)

③银监会监管

④住房公积金银行由国家出资

⑤完备的贷款审批制度 |

①给予保障性住房贷款者适当优惠

②贷款金融创新

③在保证当地资金足够的情况下,实现通存通取同贷

④统一业务,简化流程

⑤贷款流程专业化 |

①资金统一管理,全国归集

②资金增值构想(借鉴社保基金及国外保障性基金等)

③住房公积金银行分散经营,统一管理 |

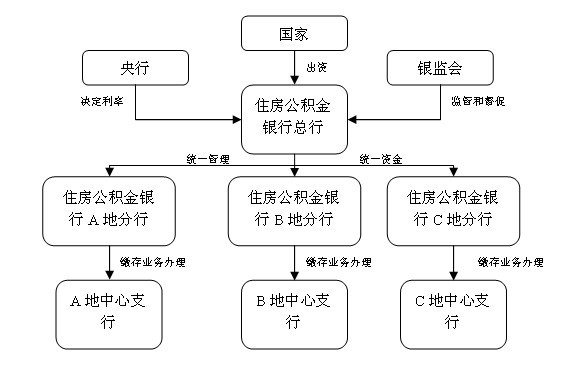

(一)体制构想

1.住房公积金银行(如图5.2)为全国范围内的常设机构,分散经营、统一管理。从国家行政权力层次上分析,设立一个住房公积金银行总行,市级设立分行,保证资金在整个银行系统中畅通流动。

2.银监会为住房公积金银行外部监管部门,除了对住房公积金银行进行政策性银行的监管外,还承担监督住房公积金相关措施的实施情况,监督资金管理运作情况。中国人民银行提出住房公积金银行的存、贷利率,但由于住房公积金银行为国家保障性银行,存贷款比率可以与一般商业银行不同。

图5.2住房公积金银行体制设计

3.住房公积金银行资本金应由国家来承担,实现国家独资,让公众看到国家信用。此外,住房公积金银行若出现系统性风险,或者出现大量不良资产,也应由政府买单,让老百姓真正吃上“定心丸”。

(二)资金管理构想

1.资金系统构想。以全国性住房公积金银行为载体,借助先进科学信息技术,建立统一资金融通网络。各地分散归集,集中管理,统一调拨,发挥资产的导向、配置功能。

2.资金增值构想。住房公积金可借助银行这样一个载体,将集中归集的资金有效的进行保值增值活动。这些保障性基金运营情况为住房公积金资金的运营提供的良好的借鉴方案:同样为中国保障性基金的中国的社保基金2009年的投资收益849亿元,投资收益率为16.1%。社保基金开展了对国家开发银行、中国农业银行、大唐控股等项目的直接股权投资等。新家坡的公积金局主要将公积金用于中长期建设发展项目和中长期政府公债。

(三)业务构想

1.以“属地优先”原则,在保障当地资金充足的情况下,让住房公积金在住房公积金银行的体制中合理流动,有效融通。实现通存通取同贷,统一各地公积金银行业务办理手续,解决公众异地购房提取个人公积金困难。住房公积金银行将利用其覆盖全国的网络,实现资金的融通,在全国范围内运行资金,保证其流动性,保证存款人在买房时能迅速提取资金。

2.统一业务,简化流程。统一各地公积金银行办理手续,有利于简化业务流程,提高办事效率,优化网点结构,方便广大群众。未来的住房公积金银行还可以充分利用先进的科学技术,提供网上公积金账户查询等,优化网上服务,节约业务成本。

3.贷款业务流程专业化。住房公积金银行将建立一套更加完备的贷款审批制度,借助全国商业银行客户信用系统,对信用差的客户采取更为严格的申报贷款条件,更加专业化地运行。对待已放贷款,进行实时监控,以确保资金安全,面对突发事件,如贷款人因特殊原因不能及时还款,迅速采取措施,直接面对贷款人,做到快速、准确地反应。

(四)住房公积金贷款构想

1.不同的贷款群体给予适当区别。如对于经济适用房、廉租房贷款,或用住房公积金支付保障性住房的职工,为减轻其还款还贷的压力,给予一定的利息补贴。

2.金融创新构想。银行将着重开发新的贷款品种,贷款种类不再局限于普通住房,而是可扩展到廉租房,经济适用房的贷款领域,在保证资金安全的同时,支持国家的宏观政策,让更多的民众纳入到该制度的政策范围之内来。

3.贷款风险控制。依据个人征信系统信息建立个人信用评估,对住房公积金贷款者进行一次前期的风险控制。其次,还可以建立住房公积金贷款预警机制,对住房公积金贷款进行分级与分类,对不同类别的贷款给予不同的风险控制水平。

六、结语

针对住房公积金制度现存的弊端,本文突破了现有的体制改革思路,提出了建立住房公积金银行的新方案。住房公积金银行的建立有利于从根本上解决最广大人民的住房问题,有利于提高资金使用效率,从而有利于住房公积金体系更深入发挥保障居民住房、构建和谐社会的功能。

参考文献:

[1] Credit Opinion:Korea National Housing Corporation moody’s investors service Global Credit ResearchCredit Opinion22 MAY 2009

[2] S.Vasoo,James Lee,Singapore:Social Development, Housing and the Central Provident Fund.International journal of Social Welfare 2001(10):276-283

[3] 彭建刚.中国地方中小金融机构发展研究[M].北京:中国金融出版社,2010.

[4] 陈杰.五国住房公积金制度的比较[J].中国中小企业,2009,(8)

(本文系湖南大学大学生SIT学术创新训练项目《建立住房公积金银行的必要性与可行性研究》阶段性研究成果,指导老师:彭建刚教授)