ХӘТӘЈәУР№ШЧЎ·ҝ№«»эҪрөДҙыҝоСРҫҝТ»ЦұТФАҙҫНТэЖрБЛ№ъДЪНвС§ХЯөД№г·ә№ШЧўЈ¬ЧЎ·ҝ№«»эҪрҙыҝоөД°ІИ«РФОКМвәН№«ЖҪРФІ»ЧгФміЙөДұЧ¶ЛК№өГҪрИЪҙҙРВіЙОӘұШТӘЎЈұҫОД»щУЪЧЎ·ҝ№«»эҪрҙыҝоҙҙРВЙијЖОДПЧЧЫКцЈ¬МбіцБЛҪЁБўЧЎ·ҝ№«»эҪрТшРРөДЙиПлЈ¬ІўҙУЧЁТөҝШЦЖ·зПХЎўјУЗҝҪрИЪҙҙРВЎўА©ҙуКЬТж·¶О§ЎўјУЗҝЧКҪрБч¶ҜЎўјт»ҜҙыҝоБчіМҙЩҪшЙз»б№«ЖҪөДҪЗ¶И·ЦОцБЛЧЎ·ҝ№«»эҪрТшРРФЪҙыҝоҙҙРВЙијЖЙПөДМШөгәНЧчУГЎЈЧоәуұҫОДМбіцБЛ№ШУЪЧЎ·ҝ№«»эҪрҙыҝоТөОсФЪ·зПХҝШЦЖЎўөө°ё№ЬАнЎўҪрИЪҙҙРВЎўЧКҪрБч¶ҜТФј°ТөОс·юОс·ҪГжөДЙијЖәН№№ПлЎЈФЪ№№ҪЁЧЎ·ҝ№«»эҪрТшРРөД»щҙЎЙПМбіцТөОсҙҙРВөДҝтјЬЈ¬ҪшТ»ІҪјУЙо¶БХЯ¶ФҪЁБўЧЎ·ҝ№«»эҪрТшРРөДұШТӘРФөДАнҪвЎЈ

№ШјьЧЦЈәЧЎ·ҝ№«»эҪрТшРРЈ»ЧЎ·ҝ№«»эҪрҙыҝоЈ»·зПХРФЈ»№«ЖҪРФ

ЧЎ·ҝ№«»эҪрҙыҝоКЗОТ№ъЧЎ·ҝ№«»эҪрМеПөЦРөДЦШТӘҪрИЪұЈХП№ӨҫЯЎЈЛжЧЕЧЎ·ҝ№«»эҪрҪЙҙжөДЖХј°Ј¬ТФј°ЙМТөҙыҝоМхјюөДИХЗчҝБҝМЈ¬ЧЎ·ҝ№«»эҪрөДөШО»ИХТжН№ПФЎЈЛьКЗОӘУөУРЧЎ·ҝ№«»эҪрЎўІўРиТӘҙыҝо№ә·ҝөДҫУГсМṩөДТ»ЦЦМШКвөДҙыҝоЎЈө«ҪьДкАҙЧЎ·ҝ№«»эҪрФЪ°ІИ«РФәН№«ЖҪРФ·ҪГжОКМвәНұЧ¶ЛН№ПФЈ¬іЙОӘЙз»бёчҪз№ШЧўөДҪ№өгЎЈЧЎ·ҝ№«»эҪрҙыҝо°ІИ«РФОКМвМеПЦФЪҙыҝо№эіМЦРЧКҪр·зПХҝШЦЖІ»№»ЗҝЈ»ЧЎ·ҝ№«»эҪрҙыҝЖҪРФОКМвМеПЦФЪКЬТжИЛИәҙжФЪЧЕәЬҙуөДҫЦПЮЈ¬№ъУРөҘО»Ул·З№ъУРөҘО»өДІоТмГчПФөИ·ҪГжЎЈХвР©ОКМвөДҙжФЪЈ¬әЬҙуіМ¶ИТэЖрБЛТөҪзФЪ№«»эҪрҙыҝоБчіМЈ¬ёДБјҙҙРВЈ¬ҝШЦЖ·зПХЈ¬А©ҙуКЬТж·¶О§·ҪГжөД№г·әМЦВЫЎЈ

Т»ЎўЧЎ·ҝ№«»эҪрҙыҝоЙијЖЧЫКц

№ъДЪЦЪ¶аС§ХЯМбіцБЛЧЎ·ҝ№«»эҪрҙыҝоҙҙРВ№№ПлЈә№ШУАәкЈ¬¶ОҙҫБЦЈЁ2007Ј©ИПОӘОТ№ъПЦРРЧЎ·ҝ№«»эҪрҙыҝоБчіМёҙФУЈ¬ҫЯМеМеПЦОӘ»·ҪЪ¶аЎўЦЬЖЪіӨЎўР§ВКөНЎЈІўМбіцБЛјт»ҜөДБчіМЈ¬ј°ЦРРДЦұҪУКЬАнЈ¬ОҜНРЦРҪй»ъ№№°мАнКХјюТөОсЎЈ·лУАЖҪЈЁ2000Ј©МбіцёДұдЧЎ·ҝ№«»эҪрҙыҝоөДФЛЧчДЈКҪЈ¬Т»КЗУЙІЖХюЧўИлККБҝЧКұҫҪрЈ¬Ҫ«ЧЎ·ҝ№«»эҪр№ЬАн»ъ№№ЕъЧјіЙБўОӘТ»јТ·ЗТшРРҪрИЪ»ъ№№Ј¬ЧЁГЕ°мАнХюІЯРФЧЎ·ҝҪрИЪТөОсЈ»¶юКЗҪ«ЧЎ·ҝ№«»эҪрҙыҝоТөОсНкИ«Ҫ»УЙЙМТөТшРР°мАнЈ¬ІўУЙЙМТөТшРРіРөЈҙыҝо·зПХЈ®ЧЎ·ҝ№«»эҪр№ЬАн»ъ№№ёәФр¶ҪҙЩёчөҘО»°ҙЖЪЧг¶оПтЙМТөТшРРҪЙҪ»ЧЎ·ҝЎЈ»эҪрРӨОДЎўЗ®ҪӯЈЁ2010Ј©МбіцБЛҙыҝоЎ°Т»ХҫКҪЎұ·юОсЈ¬ТэИлЧЁТөөЈұЈ»ъ№№іРөЈҪЧ¶ОРФөЈұЈЈ¬Н¬Кұҫ«јтЙуЕъЧКБПЎЈТэИлЧЁТөөЈұЈ»ъ№№Ј¬ёшБЛјт»ҜЙуЕъЧКБПөДҝХјдЈ¬ө«Ў°Т»ХҫКҪЎұ·юОсРиТӘёчёцІҝГЕөДЕдәПЈ¬ФЪКөјКІЩЧчЦР»№РиТӘәЬіӨөДДҘәПЎЈТ¶ЬҝЬҝЈЁ2000Ј©ЦёіцБЛДҝЗ°ёцИЛЧЎ·ҝҙыҝоТ»°гУР№«»эҪрҙыҝоЎўЙМТөРФҙыҝоәНЧйәПҙыҝоИэЦЦЈ¬ҫУГсТ»°гІЙУГЧйәПҙыҝоЎЈЧчХЯАыУГExcelИнјю·ЦОцЈ¬ҪЁБўБЛЧоУРөДҙыҝоЧйәПЈ¬ОӘЙкЗлёцИЛЧЎ·ҝҙыҝоөДҫУГсМṩБЛЧоҫӯјГөДЧйәПҙыҝо·ҪКҪЎЈ·лЖнЙЖЎўНхұшЎўёЯәзЈЁ2003Ј©Н¬СщЦ§іЦёцИЛЧЎ·ҝҙыҝоөДЧйәПДЈКҪЈ¬КФНјҪЁБўЛжКХИлФціӨөД»№ҝо·ҪКҪЎЈФЪ·ЦОцЧйәПҙыҝоДЈРНКұЈ¬ТэИләПН¬ҙўРоҙыҝоөДЧйәПҙыҝоАнВЫДЈРНІўФЪҙЛ»щҙЎЙПІвЛгТэИләПН¬ҙўРоҙыҝоөДЧйәПҙыҝоЖЪПЮТФј°ёчДкөД»№ұҫё¶Пў¶оЎЈРмОДұтЈЁ2007Ј©·ўПЦБЛДҝЗ°ЧЎ·ҝ№«»эҪрҙыҝоөДі¬ұкЧјҙыҝоЎў·тЖЮЛ«·ҪҙыҝоЎўЦШёҙҙыҝоәНОЮұЈҙыҝоөДОКМвЈ¬ИПОӘЦрІҪҪЁБўёцИЛРЕПўҝвҝМІ»ИЭ»әЎЈ

¶юЎўЧЎ·ҝ№«»эҪрТшРРј°ЖдФЪҙыҝоТөОсЙПөДЧчУГ

ЈЁТ»Ј©ЧЎ·ҝ№«»эҪрТшРР

ұҫОДМбіцөДЧЎ·ҝ№«»эҪрҙыҝоҙҙРВКЗ»щУЪЧЎ·ҝ№«»эҪрТшРРЙиПлөДҙыҝоҙҙРВЈ¬ЧЎ·ҝ№«»эҪрТшРРјжУРХюІЯРФЎўЙМТөРФЈ¬ХюІЯРФМеПЦЛьјбіЦ№бі№№ъјТұЈХПҫУГсЧЎ·ҝКөПЦЎ°ГсУРЛщҫУЎұөДДҝұкЈ¬Н¬КұЕдәП№ъјТПа№ШХюІЯКөК©ЎЈЙМТөРФМеПЦФЪЛьЧ·ЗуҫӯјГР§ТжЎЈ

ХюІЯРФЎЈ№ъјТЙиБўөДЧЎ·ҝ№«»эҪрЦЖ¶ИЧоЦчТӘөД№ҰДЬҫНКЗұЈХПҫУГсЧЎ·ҝЈ¬ўЩФЪФӯУРЦЖ¶ИөД»щҙЎЙПЈ¬ҪшТ»ІҪНкЙЖЧЎ·ҝ№«»эҪрЦЖ¶ИЈ¬ХжХэК№ЧЎ·ҝ№«»эҪрУГөҪКөҙҰЈ»ІўНЁ№эМбёЯЧКҪрК№УГР§ВКЈ¬А©ҙуКХТжИЛИә·¶О§ЎЈўЪУРР§өШФЛУГЧКҪрЈ¬НЁ№э№«»эҪрөДФцЦөұЈЦөК№№«»эҪрҪЙҙжХЯКЬТжёь¶аЎЈўЫҪ«ҪрИЪөДФӯАнЎўТшРРөД№ҰДЬФЛУГөҪРВөДЧЎ·ҝ№«»эҪрЦЖ¶ИҪЁЙиЦРЈ¬әПАнЕдЦГЧКҪрЈ¬НіТ»№ЬАнФЛУӘЈ¬·Ҫұг·юОсИәЦЪЎЈ

ЙМТөРФЎЈЧЎ·ҝ№«»эҪрТшРРөДЙМТөРФМеПЦФЪЧЎ·ҝ№«»эҪрТшРРЧ·ЗуҫӯјГР§ТжЈ¬ө«ёГТшРРУлЖХұйТшРРУЦУРұҫЦКөДЗшұрЈәўЩЙМТөТшРРТФЧ·ЗуҫӯјГР§ТжОӘКЧТӘДҝұкЈ¬¶шЧЎ·ҝ№«»эҪрТшРРКЗ»щУЪіРөЈЙз»бФрИОөД»щҙЎЙП¶ФҫӯјГР§ТжөДЧ·ЗуЎЈўЪЙМТөТшРРіРөЈУРПЮөДЙз»бФрИОЈ¬¶шЧЎ·ҝ№«»эҪрТшРРіЙБўөДДҝөДҫНКЗОӘёьәГөШіРөЈЙз»бФрИОЈ¬ЦчТӘКЗұЈХПҫУГсЧЎ·ҝЎЈ

ЈЁ¶юЈ©ЧЎ·ҝ№«»эҪрТшРРөД»щұҫФЛУӘДЈКҪ

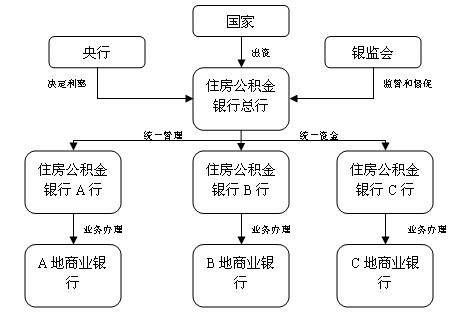

1Ј®ЧЎ·ҝ№«»эҪрТшРРЈЁИзНј2.1Ј©ОӘИ«№ъ·¶О§ДЪөДіЈЙи»ъ№№Ј¬·ЦЙўҫӯУӘЎўНіТ»№ЬАнЎЈҙУ№ъјТРРХюИЁБҰІгҙОЙП·ЦОцЈ¬ЙиБўТ»ёцЧЎ·ҝ№«»эҪрТшРРЧЬРРЈ¬Н¬КұФЪКЎј¶ЙиБў·ЦРРЈ¬КРј¶ЙиБўЦ§РРЈ¬ұЈЦӨЧКҪрФЪХыёцТшРРПөНіЦРі©НЁБч¶ҜЎЈ

2Ј®ёчөШ·ЦЙўҫӯУӘЈ¬ЧЎ·ҝ№«»эҪрөДНшөгҝЙТАНРФЪөұөШЙМТөТшРРЈ¬ФЪЦё¶ЁТшРРЙиБўЧЎ·ҝ№«»эҪрТөОс°мАнЧЁУГҙ°ҝЪЎЈХвСщөДНшөгПөНіТ»АҙҝЙТФОӘЧЎ·ҝ№«»эҪрПөНіҪөөНРВЙиНшөгөДіЙұҫЈ¬¶юАҙҝЙАыУГёчөШЙМТөТшРРФӯУРҝЖС§НшөгҪб№№ЎЈ

3Ј®Тшја»бОӘЧЎ·ҝ№«»эҪрТшРРНвІҝја№ЬІҝГЕЈ¬іэБЛ¶ФЧЎ·ҝ№«»эҪрТшРРҪшРРХюІЯРФТшРРөДја№ЬНвЈ¬»№іРөЈја¶ҪЧЎ·ҝ№«»эҪрПа№ШҙлК©өДКөК©ЗйҝцЈ¬ја¶ҪЧКҪр№ЬАнФЛЧчЗйҝцЎЈҙЛНвЈ¬ЧЎ·ҝ№«»эҪрТшРРТӘКөПЦҝЙіЦРш·ўХ№Ј¬·зПХҝШЦЖұШІ»ҝЙЙЩЈәЧЎ·ҝ№«»эҪрТшРРН¬СщТӘКЬөҪЧКұҫідЧгВКөДФјКшЎЈЦР№ъИЛГсТшРРМбіцЧЎ·ҝ№«»эҪрТшРРөДҙжЎўҙыАыВКЈ¬ө«УЙУЪЧЎ·ҝ№«»эҪрТшРРОӘ№ъјТұЈХПРФТшРРЈ¬ҙжҙыҝоұИВКҝЙТФУлТ»°гЙМТөТшРРІ»Н¬ЎЈ

Нј2.1ЈәЧЎ·ҝ№«»эҪрТшРРМеЦЖЙијЖ

4Ј®ЧЎ·ҝ№«»эҪрТшРРЧКұҫҪрУҰУЙ№ъјТАҙіРөЈЈ¬КөПЦ№ъјТ¶АЧКЈ¬ИГ№«ЦЪҝҙөҪ№ъјТРЕУГЎЈҙЛНвЈ¬ЧЎ·ҝ№«»эҪрТшРРИфіцПЦПөНіРФ·зПХЈ¬»тХЯіцПЦҙуБҝІ»БјЧКІъЈ¬ТІУҰУЙХюё®ВтөҘЈ¬ИГАП°ЩРХХжХэіФЙПЎ°¶ЁРДНиЎұЎЈ

ЈЁИэЈ©ЧЎ·ҝ№«»эҪрТшРРФЪ№«»эҪрҙыҝоҙҙРВЙијЖЙПөДЧчУГ

1.ЧЁТөҝШЦЖ·зПХЎЈЧЎ·ҝ№«»эҪрІ»Н¬УЪЙз»бұЈХПНііпЧКҪрЈ¬ТІІ»Н¬УЪөҘО»ЧЎ·ҝ»щҪрЈ¬ёьІ»Н¬УЪІЖХюРФЧКҪрЈ¬УРЧЕЖд¶АМШөДРФЦКЈ¬ЛщТФЖд·зПХМШХчТІёьОӘёҙФУЎЈҫЯМеЛөАҙЈ¬ЧЎ·ҝ№«»эҪрөД·зПХҝО·ЦОӘПөНіРФ·зПХУл·ЗПөНіРФ·зПХЎЈПөНіРФ·зПХ°ьАЁХюІЯРФ·зПХЈ¬·ЁВЙ·зПХЈ¬№әВтБҰ·зПХЈ¬·ҝөШІъКРіЎ·зПХЈ»·ЗПөНіРФ·зПХФтАҙЧФУЪҪиҝоИЛРЕУГ·зПХЈ¬ІЩЧч·зПХТФј°өЦСәОп·зПХЎЈҫЯУРәЬЗҝөДЙз»бРФЈ¬ТюұОРФУліӨЖЪРФЎЈЛщТФЈ¬ЧЎ·ҝ№«»эҪрРиТӘХҫФЪТ»ёцёьёЯөДҪЗ¶ИАҙКөК©НіТ»ја№ЬЎЈУЙУЪЧЎ·ҝ№«»эҪр№ЬАнЦРРДУлКЬНРТшРРКЗОҜНРУлұ»ОҜНРөД№ШПөЈ¬¶юХЯФЪАыТж·ҪГжІўІ»Т»ЦВЈ¬ЛщТФТшРРФЪЦҙРРҙыҝоЙуЕъБчіМЦРЈ¬ІўІ»ПсҙҰАнЖдЛыЙМТөҙыҝоТөОсөДСПёсЈ¬ФЪТСҙыіцЧКҪрөДјаҝШЙПТІІ»ДЬЧцөҪНкұёөШКөК©Ј¬ёьІ»УГЛөёъЧЩЧКҪр¶ҜПтЈ¬ұЈЦӨЧКҪрЛіАы°ҙКұ№й»№Ј¬ЧКҪр°ІИ«·ҪГжІўГ»УРөГөҪәЬәГөДұЈХПЎЈ¶шЧЎ·ҝ№«»эҪрТшРРЈ¬УР¶АБўөД·зПХҝШЦЖПөНіЈ¬СПёсөДЙуЕъЦЖ¶ИЈ¬ЧЁТөөД№ЬАнИЛІЕЈ¬ІўЗТІ»КЬЦЖУл№ЬАнЦРРДЈ¬І»ҙжФЪАыТжЙПөД·ЦЖзЈ¬УЪКЗёьУРЦҙРРБҰЈ¬°СәГҙыҝоЧКёсЙуЕъөД№ШҝЁЈ»Н¬КұЈ¬ҙыҝоТөОсКЗТшРРЦШТӘөДЧКІъТөОсЈ¬ЧЎ·ҝ№«»эҪрТшРР¶Ё»бСПЛа¶ФҙэГҝТ»ұКҝоПоЈ¬Іў¶ФЧКҪрөД»ШКХЗйҝц¶ЁЖЪја№ЬЈ¬ЧоҙуПЮ¶ИөШ»ШКХҙыҝоЎЈ¶ФУЪКөФЪІ»ДЬ»ШКХөДҙфХЛ»өХЛЈ¬№ъјТПа№ШІҝГЕДЬУиТФТ»¶ЁіМ¶ИөДІ№МщЈ¬ұЈЦӨ№«»эҪрҪЙҙжХЯөДАыТжЎЈ

2.јУЗҝҪрИЪҙҙРВЈ¬А©ҙуКЬТжИЛИәГжЎЈДҝЗ°Ј¬ЛщУРөДУлЧЎ·ҝ№«»эҪрПа№ШөДХюІЯУЙЦРСлПВҙпЧЎ·ҝ№«»эҪр№ЬАнЦРРДЈ¬ЦРРДЦҙРРөҘТ»№М¶ЁөДХюІЯЈ¬ЗРЙнИұ·ҰҙҙРВөДКөБҰУлИЁАыЈ¬¶шТшРРПаөұУЪЎ°іцДЙЎұЈ¬І»іРөЈҪрИЪҙҙРВөДТөОсЎЈЛщТФКРГжЙПҝЙРРөДҙыҝоЖ·ЦЦөҘТ»Ј¬МхјюСПҝБЈ¬СПЦШКшёҝБЛҙыҝоИЛИәЈ¬К№ФӯұҫКЗОӘБЛ№гҙуЦРөНКХИлҪЧІгөДХюІЯЧоЦХЦ»¶ФЙЩКэИЛУРР§ЎЈТФіӨЙіОӘАэЈ¬2009ДкИ«КРУҰҪЙҙжЦ°№Ө69.70НтЈ¬КөјКҪЙҙжЦ°№Ө59.58НтИЛЈ¬КөјКёІёЗВК85.48%ЎЈҫЎ№ЬёІёЗГж»эФЪЦрДкЙПЙэЈ¬ө«ТАҫЙҙжФЪЧЕәЬҙуөДёДЙЖҝХјдЈ¬ІўЗТДЗР©ОҙДЙИлҪЙҙжЧЎ·ҝ№«»эҪрЦ°№Ө·¶О§өДҫУГсІЕКЗ¶ФЧЎ·ҝұЈХПЧоРиТӘөДИЛЈ¬ЧЎ·ҝ№«»эҪрҪЙҙжГжРиҪшТ»ІҪА©ҙуЎЈЧЎ·ҝ№«»эҪрТшРРДЬәЬәГөШҪвҫцХвёцОКМвЈ¬УРАыУЪКөПЦЧЎ·ҝұЈХПөДЎ°№«ЖҪРФЎұЎЈЧчОӘЧЁТөөДТшРР»ъ№№Ј¬ФЪПа№ШІҝГЕөДәк№Ы°СОХПВЈ¬ЧЁТөөДИЛІЕ¶УОйЧчОӘЦЗБҰЦ§іЦПВЈ¬ЧЎ·ҝ№«»эҪрТшРРҝЙТФФЛУГЙМТөТшРРПөНіөДјјКхЈ¬УөУРУлҝН»§ҪУҙҘөДТ»КЦРЕПўЈ¬јҙКұБЛҪвҝН»§РиТӘЈ¬°СОХКРіЎРиЗуЈ¬ҝӘ·ўёь¶аҙыҝоЖ·ЦЦЈ¬К№ҙыҝоЖ·ЦЦІ»ҪцҪцҫЦПЮФЪөҘТ»өДВт·ҝПоДҝЈ¬ҝЙТФіўКФҪ«ҙыҝоСУЙмЦБ№ъјТұЈХПРФЧЎ·ҝПоДҝЈ¬НЁ№эҙыҝоЖ·ЦЦөДҙҙРВЈ¬ИГёь¶аөДИЛҙУЦРКЬ»ЭЎЈ

ЧКБПАҙФҙЈә2009ДкіӨЙіЧЎ·ҝ№«»эҪрІЖОсЦҙРРЗйҝцөДұЁёж Ј©

3.ҪвҫцТмөШҙыҝоОКМвЎЈЧЎ·ҝ№«»эҪрөДТмөШҙыҝоТөОсФЪҪсДкУЦТэЖрБЛРн¶аС§ХЯөД№ШЧўЎЈДҝЗ°өД№«»эҪрЧКҪрФЛУӘЈ¬УРПФЦшөДөШУтІоТмЎЈҙыҝоДС¶ИҙжФЪҝХјдЙПөДІоТмЈәРн¶аПа¶ФВдәуөШЗшЈ¬№«»эҪрҙуБҝПРЦГЈ»¶шУЦУРәЬ¶аөШ·Ҫ№«»эҪ𹩲»УҰЗуЈ¬ҝӘХ№ТмөШҙыҝоТөОсХэКЗұЈХПБЛЧКФҙөДУРР§ЕдЦГЎЈЖдҙОЈ¬ТмөШҙыҝоТөОсөДҝӘХ№Ј¬ҝЙТФұЈХПҪЙҙжИЛөДСЎФсИЁЈ¬Ҫвҫц№ӨЧчөШУл№ә·ҝөШІ»Т»ЦВөДОКМвЈ»Н¬КұЈ¬әЛРДіЗКР·ҝјЫөДҫУёЯІ»ПВЈ¬ҪшТ»ІҪјУЛЩБЛЦЬұЯөШЗшТФј°¶юИэПЯіЗКРөД·ҝөШІъТө·ўХ№Ј¬ҝӘХ№ТмөШҙыҝоТөОсТІОӘіЗКРөДҫщәв·ўХ№МṩБЛЖх»ъЎЈЧЎ·ҝ№«»эҪрТшРРДЬФЪәЬҙуіМ¶ИЙПНЖҪшТмөШҙыҝоТөОсөД·ўХ№ЎЈЧЎ·ҝ№«»эҪрТшРРФЪИ«№ъПВЙи·ЦРРЈ¬УЙЧЬРРНіТ»№ЬАнЈ¬НіТ»ұкЧјЈ¬ПөНіБӘНшФЛРРЈ¬ДЬКөПЦЧКҪрөДИ«№ъ·¶О§ДЪБчНЁУлЈ¬ҝмЛЩҪвҫцЧКҪрөДөШЗшРФІоТмЈ¬°пЦъҪЙҙжИЛЧФУЙСЎФс№ә·ҝЛщФЪөШЈ¬ұЈЦӨҙыҝоЧКҪ𹩸шөДәПАнЕдЦГУлұЈ»ӨҪЙҙжИЛөДАыТжЎЈ

4.јт»ҜҙыҝоБчіМЎЈФЪЧЎ·ҝ№«»эҪрТшРР°мАнҙыҝоТөОсЈ¬КөПЦЎ°Т»ХҫКҪ·юОсЎұЈ¬әНЖдЛыЙМТөТшРР°мАнҙыҝоТөОсАаЛЖЈ¬ФЪіцКҫБЛПа№ШЦӨГчЈ¬ҫӯЙуЕъәПёсҫНҝЙТФИЎөГЧКҪрЎЈГвіэБЛФЪЧЎ·ҝ№ЬАнЦРРД»сөГЧКёсЈ¬ИҘТшРР°мАнТөОсөДёҙФУіМРтЈ¬ЗТұЬГвБЛУЙУЪЦРРДУлКЬНРТшРР№жФтЦЖ¶ИІ»Т»ҙшАҙөДҝН»§ЦШёҙАН¶ҜЈ¬ёьјУУРАыУЪҪЁБўЎ°Т»МхБъ·юОсЎұЎЈ

5.ҙЩҪшЙз»б№«ЖҪЎЈУРС§ХЯ¶ФОТ№ъ№ъЖуәНЖдЛыөҘО»өД№ӨЧКҪшРРКөЦӨ·ЦОцЈ¬·ўПЦ№ъЖуөД№ӨЧКФЪ90ДкҙъЦБҪсЈ¬ТСҫӯҙҰУЪНкИ«БмЕЬөДөШО»ЎЈЧЎ·ҝ№«»эҪрөДҪЙҙжұИАэЛдИ»№ъјТУРПа№Ш№жФтЈ¬ө«КЗУЙУЪёЎ¶Ҝ·¶О§ҙуЈ¬өҘО»ЧФЦчҝХјдҙуЈ¬ЧЎ·ҝ№«»эҪрөДҪЙҙжіцПЦБЛөҘО»Ц®јдҪЙҙжұИАэөДСПЦШұИАэК§әвПЦПуЈ¬ёчөҘО»Ц®јдҪЙҙжұИАэІоТмҝЙҙпЙП°Щұ¶Ц®¶аЎЈХвСщЈ¬УРС§ХЯҪ«ЧЎ·ҝ№«»эҪрҪз¶ЁОӘКЗТ»ЦЦ·З№ӨЧКРФЦКөД№ъјТЗҝЦЖөДөҘО»Ц§іцөД¶оНвёЈАыЎЈЧЎ·ҝ№«»эҪрТшРР·шЙдөҪИ«№ъЈ¬ФЪНіТ»№«»эҪрҪЙҙжұИАэТФј°№жФтөДВдКөЙПёьУРЦҙРРБҰЈ¬ДЬЛхРЎёчөҘО»Ц®јдөДҪЙҙжұИАэІоұ𣬻әҪвПЦҙ湫ЖҪОКМвЎЈ

ИэЎўЧЎ·ҝ№«»эҪрТшРРҙыҝоТөОсФЛЧчөДјёөгЙијЖ

ЈЁТ»Ј©ОҜНРЧЁТөөЈұЈ»ъ№№ЎўұЈПХ№«ЛҫұЈјЭ»ӨәҪ

ДҝЗ°Ц°№ӨЙкЗ빫»эҪрҙыҝоКЗІ»РиТӘЧЁТөөДөЈұЈөДЈ¬Ц°№ӨЦ»РиФЪЛщФЪЖуТөҝӘҫЯКХИлЦӨГчЈ¬ҫНДЬЗбЛЙИЎөГҙыҝоЧКёсЎЈө«КөјКЙПөҘО»ҝӘіэРйјЩЦӨГчөДЗйҝцЖХұйҙжФЪЈ¬УИЖдФЪТ»Р©№ъУРЖуТөЈ¬Ц°№ӨДЬҝӘөҪёЯУЪКөјККХИлөДЦӨГчЎЈУЙУЪХв¶ФЖуТөөҘО»І»ҙжФЪКөјКөДЛрәҰЈ¬ТІГ»УРСПёсөД·ЁВЙФјКшЈ¬ЛщТФЈ¬ЖуТөТІІўОҙСПёсПЮЦЖХвТ»РРОӘЎЈХвОЮТЙјУҙуБЛЧЎ·ҝ№«»эҪрөД·зПХЈ¬НЁ№эөШПВЗюөАИЎөГ·З·ЁҙыҝоёьКЗОҘұіБЛЧЎ·ҝ№«»эҪрЎ°№«ЖҪРФЎұөДЦШТӘФӯФтЈ¬Г»УРО¬»ӨЖдЛыҪЙҙжХЯөДАыТжЎЈ

ЖдҙОЈ¬ДҝЗ°ЖуТөУлЦ°№ӨЦ®јдөДАН¶Ҝ№ШПөКЗЎ°әПН¬ЦЖЎұЈ¬ИЛІЕөДБч¶ҜәЬҙуЈ¬ЖуТөөДИЛФұөч¶ҜТІәЬҙуЎЈТ»ө©әПН¬өҪЖЪЈ¬»тХЯЦРНҫҪвіэәПН¬Ј¬Ў°ЖуТө№ӨЧКЦӨГчЎұКЗ·сИФИ»ҫЯУРөЈұЈЧчУГ?јУЙПРЕ

ПўөДКөЦКРФЈ¬ТшРРОЮ·ЁСёЛЩөГөҪПа№ШРЕПўЈ¬ДЗГҙХвёцЎ°»ТЙ«КұјдЎұДЪЛщУРөД·зПХУЙЛӯіРөЈЈҝ

ХвР©ОКМвөДҙжФЪ¶јёщФҙУЪЎ°Т»ЦҪЦӨГчЎұЈ¬І»ҫЯұё·ЁВЙР§УҰЈ¬І»ДЬЖрөҪөЈұЈөДЧчУГЈ¬өұ·ўЙъОКМвКұЈ¬ЧоЦХөДәу№ы¶јУЙИ«МеҪЙҙ湫»эҪрөДИЛіРөЈБЛЈ¬ЧоәуөДКЬәҰХЯКЗИ«МеҪЙҙжЧЎ·ҝ№«»эҪрөДЦРөНКХИлХЯЎЈ

ёщҫЭТшРРөДРиТӘЈ¬өЈұЈ№«Лҫ°ҙХХЧЁТөөДБчіМЈ¬ёәФр¶ФҝН»§өДХжКөЗйҝцҪшРРөчІйЈ¬¶ФҙыҝоЙкЗлИЛөДЧКЦКҪшРРПоДҝіхЙуУлЖА№АЈ¬З©¶©ЧЁТөөДөЈұЈәПН¬Ј¬И·БўөЦСә·ҪКҪЈ¬ІўВдКө»№ҝоёъЧЩЎЈТшРРёщҫЭөЈұЈәПН¬Ј¬ФЩҪшТ»ІҪҪшРРәуРш№ӨЧчЎЈУЙөЪИэ·ҪҪйИлөДЧЁТөЖА№АЈ¬Ҫ«ҙжФЪөД·зПХТІЧӘТЖөҪБЛөЪИэ·ҪЈ¬ХвСщІ»ФЩҙжФЪЎ°РйјЩЦӨГчЎұөДЗйҝцЈ¬ЧоҙуПЮЦЖұЈХПЧЎ·ҝ№«»эҪрөД°ІИ«ЎЈұЈПХ№«ЛҫУЪЧЎ·ҝ№«»эҪрТшРРөДәПН¬КЗҪшТ»ІҪҪөөН·зПХөДҫЩҙлЈ¬Л«·ҪЗ©¶©АнЕвәПН¬Ј¬·А·¶УЪНтТ»ЎЈФЪЎ°Т»ХҫКҪЎұ·юОсөД№эіМЦРЈ¬ТэИлЧЁТөөЈұЈУлұЈПХРӯТйБчіМЈ¬ФЪУлҝН»§РӯЙМөД»щҙЎЙПНкіЙёГіМРтЎЈЧЎ·ҝ№«»эҪрТшРРПФИ»ұИЧЎ·ҝ№«»эҪр№ЬАнЦРРДёьУРУЕКЖУлХвР©ЧЁТө»ъ№№әПЧчЈ¬ХвКЗТтОӘН¬ОӘЧЁТөөДҪрИЪ»ъ№№Ј¬ФЪЦЖ¶ИХюІЯЙПУРәЬҙуөД№ІРФЈ¬АыИу·ЦЕдЈ¬НшВзҪУЗўТІёьОӘҝмҪЭЈ¬ДЬКөПЦҪПОӘәГөД№өНЁЈ¬ҙпіЙ№ІК¶ЎЈ

ЈЁ¶юЈ©ЧЁПоөө°ёөзЧУ»Ҝ№ЬАн

1Ј®ҪЁБўёцИЛРЕУГөзЧУөө°ёЎЈЧЎ·ҝ№«»эҪрТшРР¶ФҝН»§ҪшРРёцИЛРЕУГөзЧУөө°ёЎЈТшРРҪиЦъЖдЛыЙМТөТшРРЛщ№ІПнөДёцИЛҝН»§РЕПўЈ¬¶ФРЕУГЗйҝцҪшРРЖАј¶Ј¬¶ФУЪРЕУГІ»јСөДҝН»§Ј¬ФЪҙыҝоЙуЕъЖЪјдЦШөгЙуІйЎЈіэҙЛУл»щұҫРЕПўЦ®НвЈ¬ЧЎ·ҝ№«»эҪрТшРР»№Ҫ«°СҝН»§өДЎ°ЧЎ·ҝРЕПўЎұДЙИлөө°ёЈ¬°ьАЁЈәЎ°№ӨЧчөҘО»ЎўЧЎ·ҝ№«»эҪрҪЙҙжҪр¶ој°Дк¶ИЎўУРОЮНПЗ·ҪЙҙжјЗВјЎўУРОЮТСК№УГЧЎ·ҝ№«»эҪрјЗВјЎўјТНҘ»щұҫЧЎХ¬ЗйҝцЎұөИЈ¬ҪЁБўТ»МЧНкұёөДІОҝјҙыҝоЙуЕъІОҝјПөНіЎЈФЪҝН»§ҪшРРЙкЗлҙыҝоКұЈ¬И·ұЈ¶ФЛыГЗөДРЕПўТСУРід·ЦөДБЛҪвЈ¬ЧчОӘіхЙуөДЦШТӘТАҫЭЈ¬ОӘ№ӨЧчөДҪшТ»ІҪХ№ҝӘҪЪКЎКұјдЈ¬МбёЯР§ВКЎЈ

2Ј®өзЧУөө°ёИ«№ъНЁУГЎЈөзЧУөө°ёТІФЪИ«№ъёчНшөгНЁУГЈ¬ХвҪ«УРР§өШҪвҫцЦ°№ӨУЙУЪ№ӨЧчөШөг»төҘО»өч¶ҜҙшАҙөДөө°ёРЕПўЧӘТЖөДОКМвЈ¬јхЙЩЦ°№ӨТт№ӨЧчөч¶ҜҙшАҙөДЧЎ·ҝ№«»эҪрЧӘТЖөДёҙФУКЦРшЈ¬·АЦ№ёчөШёчөҘО»Ц®јдТтЦЖ¶ИІ»Н¬¶шҙшАҙөДҫА·ЧЈ¬ЧцөҪЧӘТЖЎ°БгіЙұҫЎұЎЈҙЛНвЈ¬¶ФУЪ¶сТвНЁ№эАыУГТмөШРЕПўІ»Н¬ҪшРРЧЎ·ҝ№«»эҪрХ©ЖӯөДІ»·Ё·ЦЧУЈ¬өзЧУөө°ёТІ»бКЗЧојСөДја¶ҪКЦ¶ОЎЈөзЧУөө°ёЦ»ФЪЧЎ·ҝ№«»эҪрТшРРПөНіДЪБч¶ҜЈ¬ТшРРҪ«ҪшРРСПёсөД№ЬАнЈ¬ИОәОИЛІ»өГОҙҫӯҝН»§РнҝЙЈ¬ЛжТвР№В¶ёцИЛРЕПў»тҙУКВЙМТө»о¶ҜЎЈ

ЈЁИэЈ©ЙиБўҙҙРВҪұАш»ъЦЖЈ¬І»¶ПҝӘ·ўЛіУҰКРіЎөДҙыҝоЖ·ЦЦ

1Ј®КөөШҝјІмЈ¬ҝӘ·ўҙҙРВІъЖ·ЎЈЧЎ·ҝ№«»эҪрТшРРЧчОӘЧЁТөөДТшРРҪшРРФЛЧчЈ¬УРБЛјјКхЈ¬ИЛБҰөДЦ§іЦЈ¬ФЪјбіЦ·юҙУ№ъјТПа№ШІҝГЕәк№ЫХюІЯөДөјПтПВЈ¬»эј«ҪшРРҙыҝоІъЖ·өДҙҙРВЎЈТшРРҪ«ЙиЧЁИЛҪшРРКРіЎөчІйЈ¬БЛҪв·ҝКР¶ҜМ¬Ј¬°СОХКРіЎРРЗйЎЈРЕПўКХјҜ°ьАЁ№ъјТөДәк№ЫЧЎ·ҝХюІЯЈ¬ХыМе·ҝјЫЛ®Ж·Ј¬ёчөШ·ҝјЫЧҙҝцЈ¬ёчёцЙМТөТшРРөДёцИЛЧЎ·ҝҙыҝоАыВКөИөИЎЈЧЎ·ҝ№«»эҪрЧЬРРҪ«јҙКұёщҫЭёчөШөДКөјКөчСРКэҫЭЈ¬°ҙөШЗшЧціцәПАнөчХыЧЎ·ҝ№«»эҪрөДҙыҝоАыВКөДОДјюЈ¬ёч·ЦРРСПёсКөРРЎЈЧЎ·ҝ№«»эҪрТшРР»№УҰ¶ЁЖЪ¶ФҪЙҙжЧЎ·ҝ№©ёшөДҝН»§·ў·ЕөчІйОКҫнЈ¬БЛҪвҝН»§өДКөјКЛщРиЈ¬Зҝ»ҜОӘГс·юОсөДТвК¶Ј¬»эј«ҝӘ·ўБй»оөДҙыҝоЖ·ЦЦЈ¬ВъЧгёчЦЦІ»Н¬РиЗуЈ¬А©ҙ󹫻эҪрөДКХТжИЛИәГж»эЎЈ

2Ј®ЙиБўҙҙРВҪұАш»ъЦЖЎЈН¬КұЈ¬ХэИзёчёцЙМТөТшРРОӘБЛ№ДАшҪрИЪҙҙРВЈ¬ГҝДкФЪРРДЪЦ°№ӨәНЙз»бЙПХчјҜҙҙТвІъЖ·Ј¬ІўёшУиҪұАшЈ¬Т»Аҙөч¶ҜөҪБЛГҝёцФұ№ӨөД»эј«РФТІҝјВЗөҪБЛЙз»бРиЗуЈ¬ФЪІъЙъҫӯјГР§ТжөДН¬Кұ»№ДЬОӘТшРРҙшАҙБјәГөДЙз»бР§ТжЎЈКЗТшРРҝЙіЦРш·ўХ№өД¶ҜБҰЎЈЧЎ·ҝ№«»эҪрТшРРН¬Сщ»бҝӘХ№ҙЛАа»о¶ҜЈ¬НЁ№эІ»Н¬өД·ҪКҪ№ДАшҙҙРВЎЈФзјбіЦ№ъјТЧЎ·ҝ№«»эҪрәк№ЫХюІЯөД»щҙЎЙПЈ¬І»¶ПҝӘ·ўРВөДҙыҝоЖ·ЦЦЈ¬ЕдәП№ъјТЧЎ·ҝ№«»эҪр№ЬАнІҝГЕ№ӨЧчЎЈІўј°КұПтПа№ШІҝГЕМṩККәПКРіЎөДІъЖ·ҪЁТйЈ¬ОӘ№ъјТөДЧЎ·ҝ№«»эҪрЦЖ¶ИөДҪЁЙиіцДұ»®ІЯЎЈ

ЈЁЛДЈ©КөПЦЧКҪрөДИ«№ъ·¶О§ДЪБч¶Ҝ

ЧЎ·ҝ№«»эҪрТшРРУРЧЬРРЈ¬ёчөШЙиБўБЛ·ЦРРЈ¬ЛщТФДЬәЬәГөШҪвҫцДҝЗ°ЧЎ·ҝ№«»эҪрАыУГөДөШУт»ҜІоТмЈ¬К№ҙуБҝөДЧКҪрДЬ№»КөПЦФЪИ«№ъ·¶О§ДЪөДБчНЁЈ¬ҝЙТФјҜЦРәННіТ»№ЬАнЧЎ·ҝ№«»эҪрЈ¬ҪЁБўЧКҪрИЪНЁНшВзЈ¬өчјБёчөШЗшөДЧКҪрУаИұЈ¬әПАнЕдЦГёчөШЧКҪрЈ¬ВъЧгІ»Н¬өШЗшөДЧКҪрРиЗ󣬻әҪвЗшУт·ўХ№І»ЖҪәвОКМвЈ¬МбёЯЧКҪрК№УГР§ВКЎЈТФЧЎ·ҝ№«»эҪрТшРРОӘФШМеЈ¬КөПЦ№«»эҪрұЈЦө№ҰДЬЎЈНЁ№эНіТ»№ЬАнИ«№ъёчөШ№йјҜЧКҪрЈ¬·ў»УНіТ»өчІҰөДөјПт№ҰДЬЎўЕдЦГ№ҰДЬЎЈІўҝЙТФККөұНШҝнИЪЧКЗюөАЈ¬МбёЯЧКҪрФЛУГР§ВКЎЈТ»·ҪГжКЗЧКҪрРиЗуНъКўөДөШЗшУРҝЙ»о¶ҜҝоПоЈ¬УҰё¶ҪфјұРиЗуЈ»БнТ»·ҪГжЈ¬К№№«»эҪріБөнҪПёЯөДөШЗшНЁ№эЧКҪрөчІҰТмөШ¶ш»сөГАыПўКХИлЎЈ

ЈЁОеЈ©Т»ХҫКҪ·юОсЈ¬јт»ҜҙыҝоБчіМ

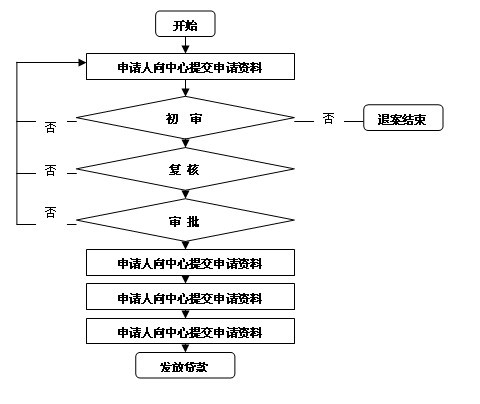

ДҝЗ°өДЧЎ·ҝ№«»эҪр№ЬАнЦРРДҙыҝоЙуЕъБчіМЈЁИзНј3.1Ј©РиТӘҙыҝоХЯФЪЧЎ·ҝ№«»эҪр№ЬАнЦРРДЎўОҜНРТшРРЎў·ҝОЭЖА№А»ъ№№әНПа№ШХюё®ІҝГЕөИ°мАн¶ФУҰөДКЦРшЈ¬ХвјИК№ҙыҝоРиЗуХЯёРөҪЙкЗліМРтөД·ұЛцЈ¬ТІФцјУБЛҙыҝоөДІЩЧч·зПХЎЈ

Нј3.1 ПЦҙжЧЎ·ҝ№«»эҪр№ЬАнЦРРДҙыҝоЙуЕъБчіМ

ЧКБПАҙФҙЈәіӨЙіЧЎ·ҝ№«»эҪр№ЬАнЦРРДНшХҫЈЁhttp://www.csgjj.com.cn/index.doЈ©

УРБЛЧЎ·ҝ№«»эҪрТшРРЈ¬ЧФИ»ГвИҘБЛҙыҝоХЯХ·ЧӘУЪЧЎ·ҝ№«»эҪр№ЬАнЦРРДУлКЬНРТшРРөДВй

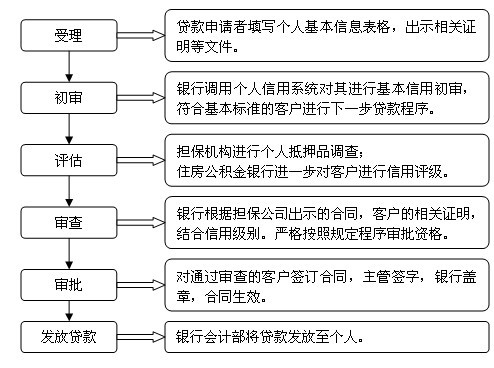

·іЈ¬ЧЎ·ҝ№«»эҪрТшРРБҰХщФЪұЈЦӨҙыҝо°ІИ«өДЗ°МбПВЈ¬УГЧо¶МөДКұјдёшҝН»§°мАнТөОсЎЈДҝЗ°Ј¬ЙМТөТшРРөДҙыҝоіМРтОӘЈәКЬАнЎўіхЙуЎўЖА№АЎўЙуІйЎўЙуЕъЎўәН·ў·ЕҙыҝоЎЈ№«»эҪрТшРРТІҝЙТФҪијшёГұкЧјЦҙРРЈ¬ЙиБўПаУҰөДБщёціМРтЈЁИзНј3.2Ј©Ј¬ІўФЪЦҙРР№эіМІ»¶ПөШРЮХэәНёДҪшЈ¬ЧцөҪёЯР§ёЯЦКЈ¬ОӘ№гҙуЦ°№Ө·юОсЎЈ

Нј3.2 ЧЎ·ҝ№«»эҪрТшРРҙыҝоБчіМЙијЖ

ЈЁБщЈ©НіТ»ҙыҝоЙуЕъЦЖ¶И

ЧЎ·ҝ№«»эҪрТшРРҪ«ҪЁБўТ»МЧёьјУНкұёөДҙыҝоЙуЕъЦЖ¶ИЈ¬УГЙМТөТшРРөДЖдЛыЧКІъТөОсТ»СщөДМхАэЙуЕъҙыҝоЧКёсЈ¬ҪиЦъИ«№ъЙМТөТшРРҝН»§РЕУГПөНіЈ¬¶ФРЕУГІоөДҝН»§ІЙИЎёьОӘСПёсөДЙкұЁҙыҝоМхјюЈ¬ёьјУЧЁТө»ҜФЛРРЎЈёсКҪ»ҜөДіМРтЧоәГөШ№ж·¶ЧКҪрҙыіцЈ¬ХвСщТ»АҙЈ¬ДЬ·АЦ№ИзЧЎ·ҝ№«»эҪр№ЬАнЦРРДИЛФұДЪІҝЧч°ёөДҝЙДЬЎЈ¶ФҙэТС·ЕҙыҝоЈ¬ҪшРРКөКұјаҝШЈ¬ТФИ·ұЈЧКҪр°ІИ«Ј¬Гж¶ФН»·ўКВјюЈ¬ИзҙыҝоИЛТтМШКвФӯТтІ»ДЬј°Кұ»№ҝоЈ¬СёЛЩІЙИЎҙлК©Ј¬ЦұҪУГж¶ФҙыҝоИЛЈ¬ЧцөҪҝмЛЩЎўЧјИ·өШ·ҙУҰЎЈ

ЧЬЦ®Ј¬ПЦҙжөДЧЎ·ҝ№«»эҪрҙыҝо№ЬАнУлЧЎ·ҝ№«»эҪрТшРРөДҙыҝо№ЬАнФЪТФПВјёёц·ҪГжУРЛщІ»Н¬ЈЁИзұн3.3Ј©Ј¬ЧЎ·ҝ№«»эҪрТшРРөДҙыҝо№ЬАнҪөөНБЛУЙУЪҙыҝоБчіМ·ұЛцҙшАҙөДІЩЧч·зПХЈ¬ІўУГёьјУҝЖС§ЎўПөНіөДөД·Ҫ·ЁХ№ҝӘҙыҝо»о¶ҜЎЈ

ұн3.3ЈәПЦҙжЧЎ·ҝ№«»эҪрҙыҝоУлЧЎ·ҝ№«»эҪрТшРРҙыҝо№ЬАн¶ФұИ

|

ПоДҝ |

ПЦҙжЧЎ·ҝ№«»эҪрҙыҝо |

ЧЎ·ҝ№«»эҪрТшРРҙыҝо |

|

КЬАнөҘО» |

ЧЎ·ҝ№«»эҪр№ЬАнЦРРД |

ТшРРГЕКРІҝ |

|

ЙуЕъөҘО» |

ЧЎ·ҝ№«»эҪр№ЬАнЦРРД |

ТшРРЧКёсЙуІйІҝ |

|

өЈұЈКЦРш |

ЦРРДИПҝЙөД·ҝОЭЖА№А»ъ№№іцҫЯөДөЦСәОп№АјЫЦӨГч |

УЙТшРРОҜНРөДөЪИэ·ҪөЈұЈ»ъ№№іРөЈЖА№АіМРт |

|

ұЈПХ |

ҝН»§ЧФФё |

УЙКЬНРұЈПХ№«ЛҫҙъАн |

|

өө°ё№йКф |

ЧЎ·ҝ№«»эҪр№ЬАнЦРРД |

ТшРРРЕПўІҝ |

|

№ЬАнІҝГЕ |

өШ·ҪХюё® |

№ъјТЧЎ·ҝ№«»эҪрТшРРЧЬРР |

ЛДЎўҪбУп

ұҫОДХл¶ФЧЎ·ҝ№«»эҪрҙыҝоөД№«ЖҪРФЎў°ІИ«РФЎў·зПХРФОКМвЈ¬Мбіц»щУЪЧЎ·ҝ№«»эҪрТшРРЙиПлөДҙыҝоҙҙРВЈ¬ЧчОӘТ»ЦЦ№ӨЧчЛјВ·Ј¬№©ҙујТІОҝјЈ¬ПЈНыЖрөҪЕЧЧ©ТэУсөДЧчУГЎЈНЁ№эУлПЦҪЧ¶ОЧЎ·ҝ№«»эҪр№ЬАнЦРРДҪшРР¶ФұИСРҫҝЈ¬өГіцБЛЧЎ·ҝ№«»эҪрТшРРФЪЧЁТөҝШЦЖ·зПХЎўјУЗҝҪрИЪҙҙРВЎўА©ҙуКЬТж·¶О§ЎўјУЗҝЧКҪрБч¶ҜЎўјт»ҜҙыҝоБчіМ·ҪГжөДИ·ДЬ·ў»УөДіЙР§Ј¬»Эј°№гҙуЦ°№ӨЎЈОДХВҪш¶шМбіцБЛ№ШУЪЧЎ·ҝ№«»эҪрТ»РРФЪҙыҝоТөОсЙПөД·зПХҝШЦЖЎўөө°ё№ЬАнЎўҪрИЪҙҙРВЎўЧКҪрБч¶ҜТФј°ТөОс·юОс·ҪГжөДИфёЙ№№ПлЈ¬ОӘЧЎ·ҝ№«»эҪрТшРР№№ҪЁ·ўХ№өДА¶НјЎЈ

ІОҝјОДПЧЈә

[1] №ШУАәкЈ¬¶ОҙҫБЦЈ®ВЫЧЎ·ҝ№«»эҪрҙыҝоБчіМөДУЕ»ҜҙлК©Ул·зПХҝШЦЖ[J]Ј®ҫӯјГОКМвЈ¬ 2007Ј¬ЈЁ7Ј©

[2] ·лУАЖҪЈ®ЧЎ·ҝ№«»эҪрҙыҝоөГУлК§Ј®ХгҪӯҪрИЪ[J]Ј® 2000Ј¬ЈЁ11Ј©

[3] ЕнҪЁёХЈ®ЦР№ъөШ·ҪЦРРЎҪрИЪ»ъ№№·ўХ№СРҫҝ[M]Ј®ұұҫ©ЈәЦР№ъҪрИЪіц°жЙзЈ¬2010Ј®

[4] Т¶ЬҝЬҝЈ®УГExcelҪЁБўёцИЛЧЎ·ҝЧйәПҙыҝоөДЧоУЕ»ҜСЎФсДЈРН[J]Ј® ЙМТөСРҫҝЈ¬2000Ј¬ЈЁ1Ј©

[5] ·лЖнЙЖЈ¬НхұшЈ¬ёЯәзЈ®ёцИЛЧЎ·ҝөЦСәЧйәПҙыҝоДЈРН·ЦОц[J]Ј® ЦШЗмҙуѧѧұЁЈ¬2003Ј¬ЈЁ6Ј©

[6] РмОДұтЈ®ВЫЧЎ·ҝ№«»эҪрҙыҝо·зПХј°Жд·А·¶[J]Ј®ұұ·ҪҫӯјГЈ¬2007Ј¬ЈЁ12Ј©

[7] РӨОДЈ¬З®ҪӯЈ®ЧЎ·ҝ№«»эҪрҙыҝоПоДҝәПЧч№ЬАнДЈКҪМҪОцЎӘ·А·¶·зПХУлА©ҙуКЬТжёІёЗГжТшРР№ЬАн[J] Ј®ОчДПҪрИЪЈ¬2010Ј¬ЈЁ1Ј©

ЈЁұҫОДПөәюДПҙуС§ҙуС§ЙъSITС§КхҙҙРВСөБ·ПоДҝҪЧ¶ОРФСРҫҝіЙ№ыЈ¬ЦёөјАПКҰЈәЕнҪЁёХҪМКЪЈ©

|